|

伴随老龄化进程加速、疾病年轻化趋势带来的诊疗需求,以及人均医疗保健支出的持续增长,我国医疗器械市场迈入万亿规模。国产龙头企业不断推进国产替代,在医疗影像设备、高值医用耗材、体外诊断等多个领域打破海外垄断,部分成熟成品正在加速全球化进程,全面参与国际竞争。

医疗器械指直接或间接用于的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,也包括所需要的计算机软件。医疗器械包括设备和耗材,根据使用的目的和产品性能,具体可分为医疗设备、高值耗材、低值耗材、体外诊断等大类。

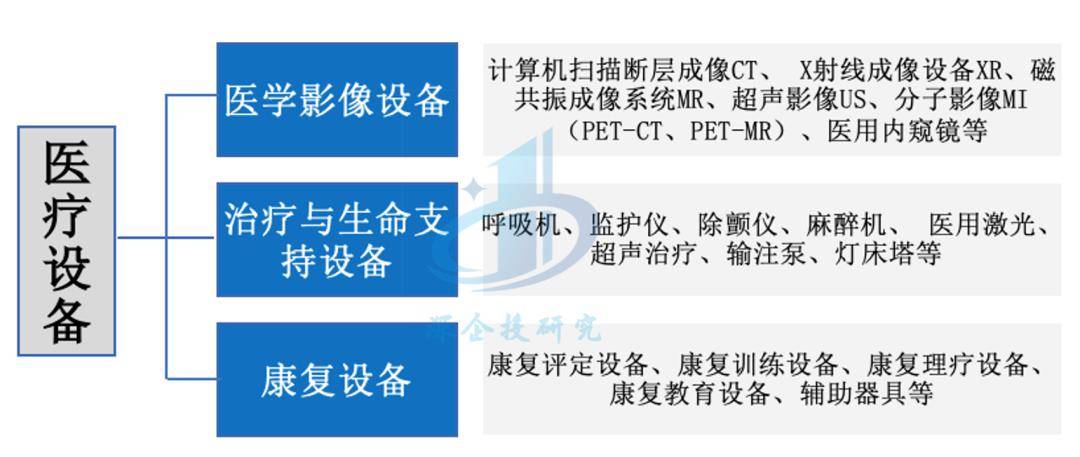

医疗设备包括医学影像设备、治疗与生命支持设备、康复设备等诊疗或辅助诊疗类产品。各类别代表产品如下。

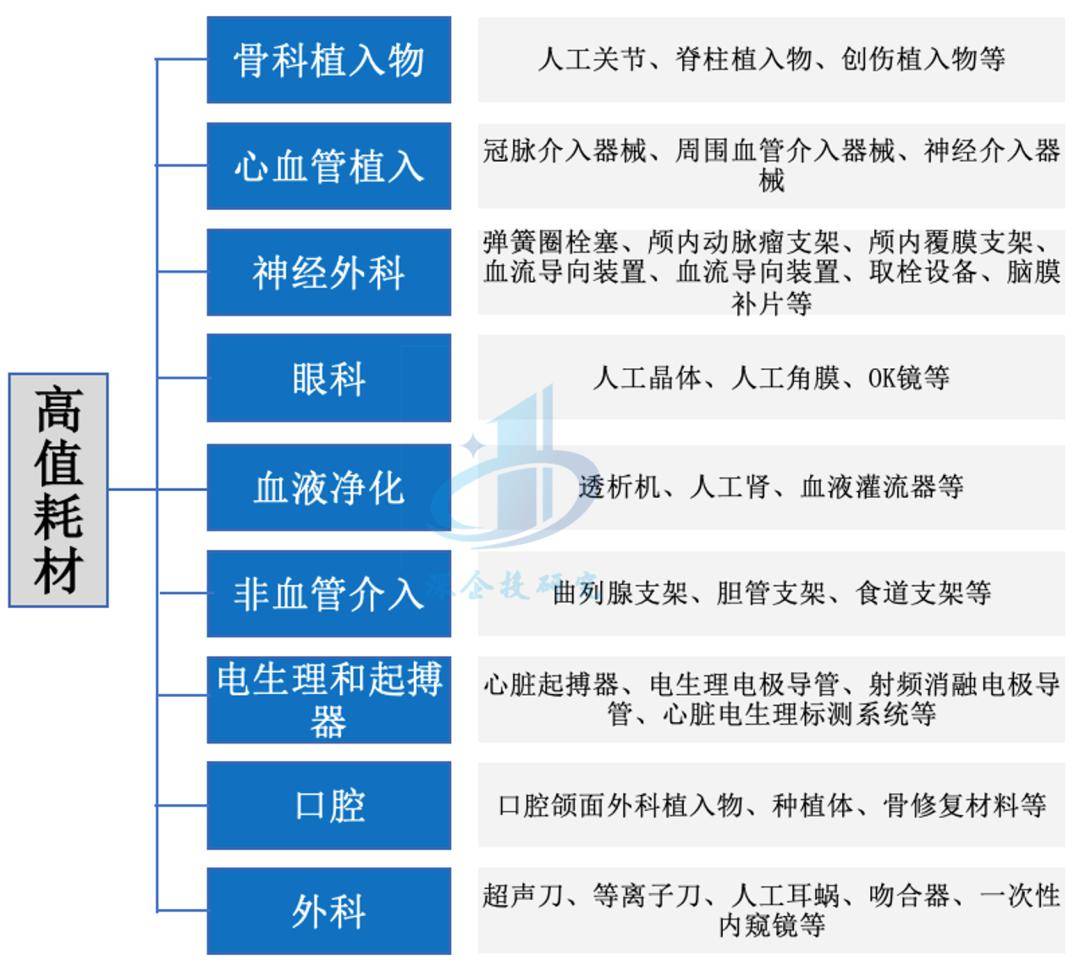

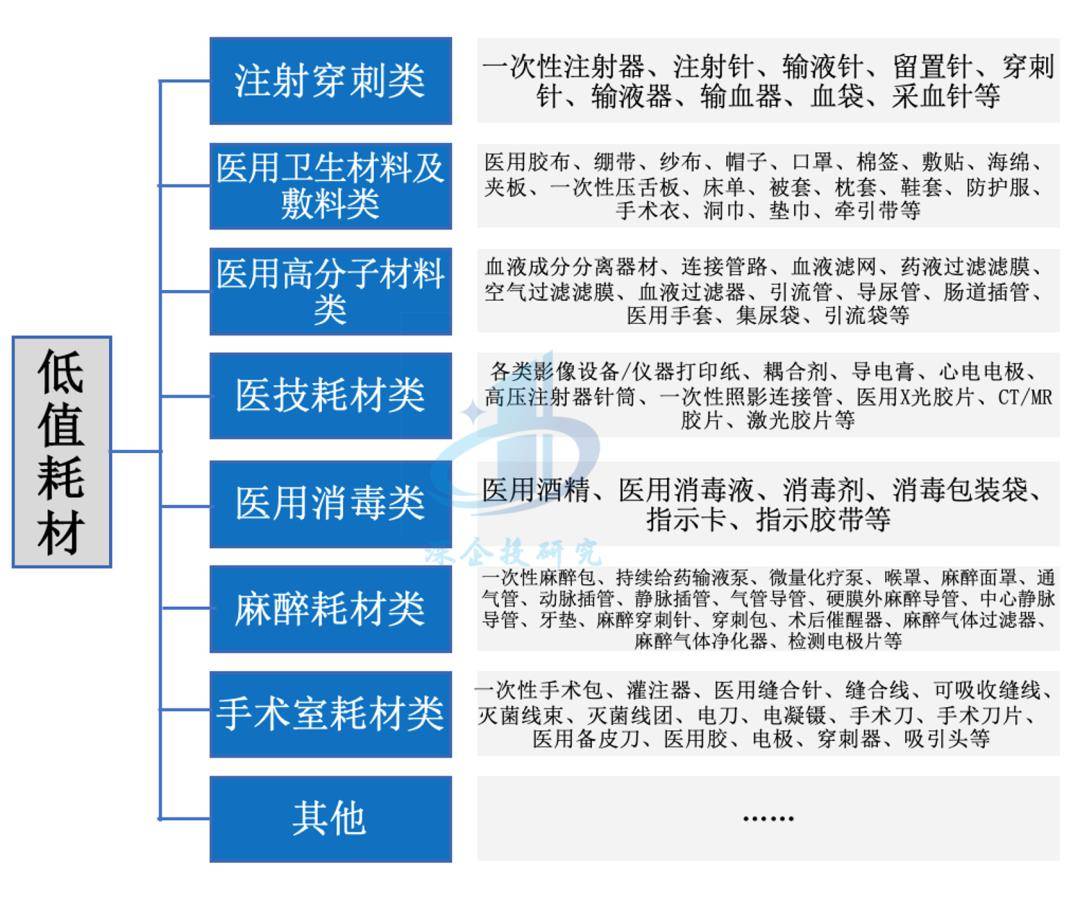

耗材是用于诊断、治疗、保健、康复等的消耗性器件材料,其中高值耗材技术含量高、产品价格贵,主要包括植(介)入性的骨科、心血管、神经外科器械,以及眼科、心脏电生理、口腔以及净化类设备。低值医用耗材是指临床多学科普遍应用的价值较低的一次性医用材料。各类别代表产品如下。

体外诊断(IVD)泛指用于之外,对样本(血液、体液、组织等)进行检测,通过IVD试剂与样本之间的反应获取临床诊断信息,诊断疾病或身体功能的设备和耗材。体外诊断根据检测原理方法以及检测环境条件,主要包括生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、现场即时检测(POCT)等领域,具体如下。

按照国家监管风险程度分类,医疗器械可以分为I、II、III三类。第I类是风险程度低,实行常规管理可以保证其安全、有效的医疗器械;第II类是具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械;第III类是具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。国家对第一类医疗器械实行备案管理,对第二、三类医疗器械实行产品注册管理。

全球来看,伴随着经济水平提高和医疗保健意识增强,全球人口老龄化持续加速,生命健康需求不断拓展,医疗支出逐年递增,医疗器械行业市场规模稳健增长。根据Eshare医械汇数据,2022年全球医疗器械市场规模为5528亿美元,同比增长5.9%,如下图所示。

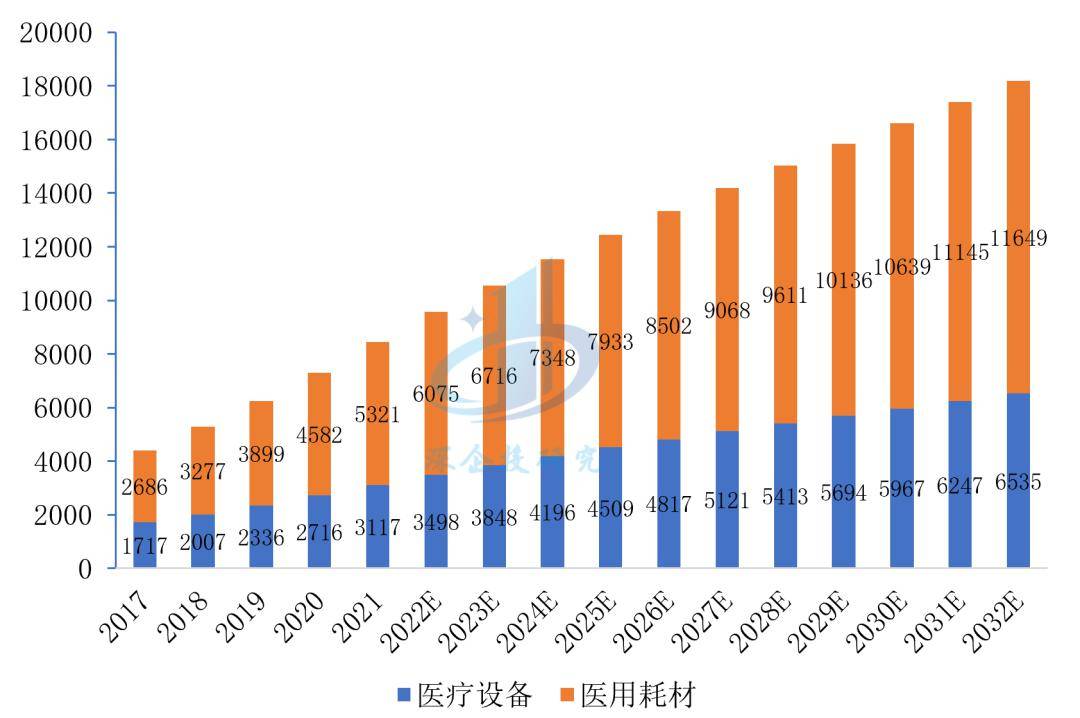

我国已成为全球第二大医疗器械市场。我国医疗器械市场规模约占全球1/4、仅次于美国(31%)。根据弗若斯特沙利文的数据,预计2022年我国医疗器械市场规模约9600亿元, 2015-2022年复合增长率约为17.5%,增速显著高于全球;预计2025年我国医疗器械市场规模有望达到1.24万亿元,2021-2025年复合增长率10.2%;2032年有望增至1.82万亿元,2025-2032年复合增长率5.6%,如下图所示。

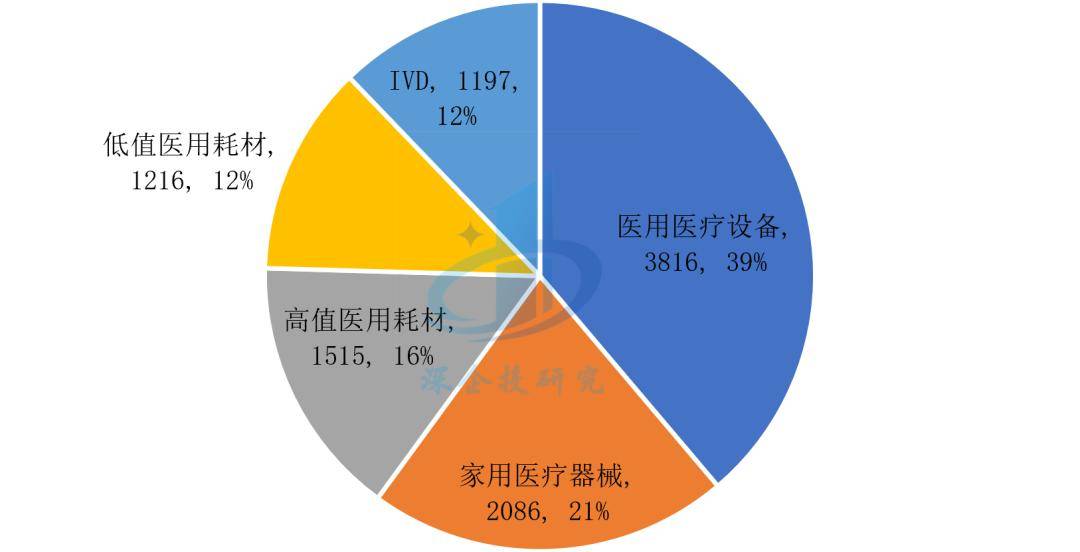

从主要领域规模看,根据Eshare医械汇数据统计,2022年我国医疗器械市场规模中,医用医疗设备、家用医疗器械、高值医用耗材、低值医用耗材、体外诊断占比分别为39%、21%、15%、12%、12%,如下图所示。

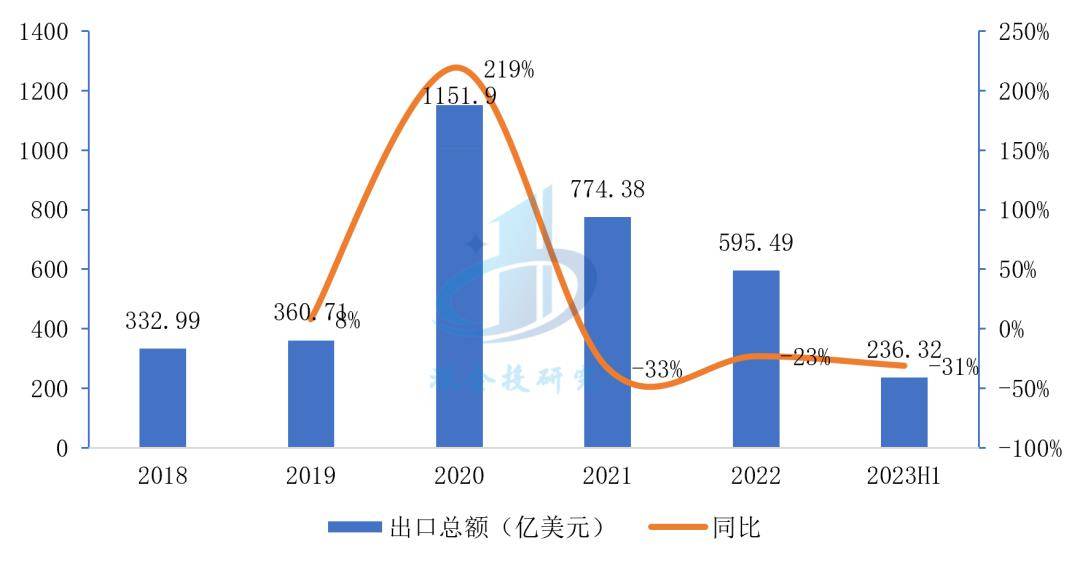

我国已成为医疗器械的重要出口国。新冠疫情期间,我国成为全球防疫产品的主要生产基地,国产监护仪、呼吸机、诊断试剂、家用器械、防护耗材等产品的海外销售规模大幅提升,其后全球防疫产品订单量断崖式下跌,2020-2022年医疗器械出口形势因此大起大落。中国医学装备协会根据中国海关数据整理显示,2023年上半年,我国医疗器械出口236.32亿美元,同比下降31%,但相比2019年同期仍有显著增长。去除疫情因素导致的贸易波动,我国医疗器械出口和国际化进程较疫情前明显加快,医疗器械在医疗产品出口占比已达到45%。从出口产品类别来看,以低值耗材为主,但在医疗设备、高值耗材、体外诊断领域出口规模稳步提升,涌现出一批出口骨干企业。伴随中国医疗器械在全球价值链上的地位持续提升,出口结构也将逐渐向高价值领域迁移。

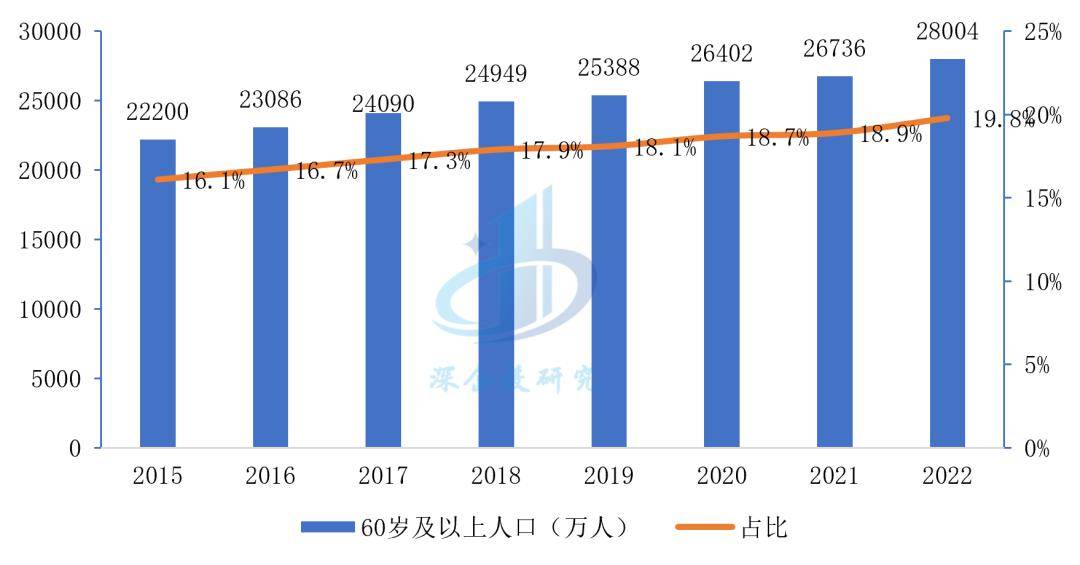

老龄化带动卫生健康需求持续增长。21世纪前期将是中国人口老龄化发展最快的时期,随着20世纪中期出生高峰的人口陆续进入老年,根据预测,到2040年65岁及以上老年人口占总人口的比例将达到22%。老年人口高龄化趋势日益明显,80岁及以上高龄老人正以每年5%的速度增加。老龄化加速之下,肿瘤、糖尿病、心脏病、高血压、脑血管病、神经系统疾病等慢性病以及骨科疾病发病率显著提高。

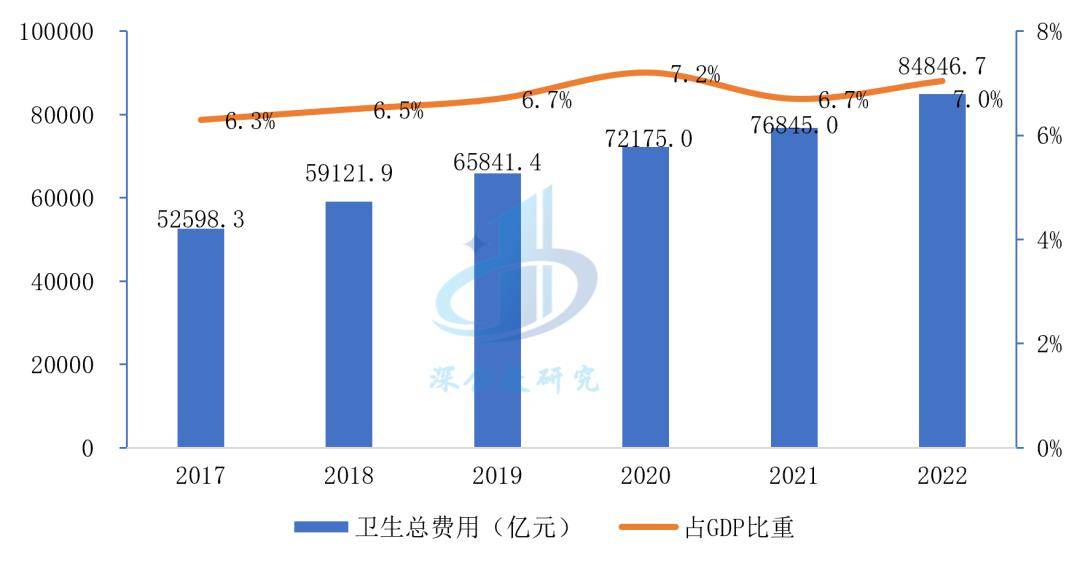

我国医疗卫生支出逐年增加。自2012年至2022年,我国卫生总费用占GDP比重从5.2%增长至7.0%。新冠疫情前,2019年我国卫生总费用占GDP比重为6.7%,而同期老龄化程度更深的发达国家,如美国、瑞士、德国、法国、日本、瑞典、加拿大和英国的数据分别为17.0%、12.1%、11.7%、11.2%、11.1%、10.9%、10.8%、10.3%,比例相当于我国的1.5倍至2.5倍。随着老龄化程度不断加深,我国医疗支出的规模及占GDP比重还将持续增长。

资料来源:《中国卫生健康统计年鉴》,《2022年我国卫生健康事业发展统计公报》,深企投产业研究院整理。

药占比控制要求有利于医疗器械消费增长。2019年,我国规上医药工业中,医药制造与医疗器械规上企业营收比值为4.65:1,而市场规模比值约为2.9:1,远高于海外发达国家药械比1:1的规模格局。近年来,国家通过药占比考核控制费用,客观上有利于推动器械、耗材消费与医药消费的平衡发展。

国家政策体系逐步完善,创造发展环境。“十三五”以来,我国医疗器械产业支持体系逐步完善,覆盖创新研发、审批上市、流通支付等全生命周期。多个国家规划强调支持推动医疗器械关键零部件及材料取得重大突破,《创新医疗器械特别审查程序》等审评审批、监督管理政策支持创新医疗器械加快上市。根据中国药品监督管理研究会研创的《中国医疗器械行业发展报告(2023)》,2022年,国家药监局医疗器械审结任务按时限完成率保持在99%以上,共批准上市创新医疗器械55个。医保支付方面,部分地市深化医保支付方式改革,探索创新医疗器械DRG/DIP付费除外支付。

我国医疗器械生产企业3万多家,营收超1.2万亿元。根据国家药监局《药品监督管理统计年度数据(2022年)》以及《中国医疗器械行业发展报告(2023)》,截至2022年底,我国医疗器械生产企业总数达到32632家,其中国家、省重点监管企业数量分别为1273家、2150家;生产企业营业收入约12400亿元,比上一年增长约20%,约占全球医疗器械市场的27%。从生产备案凭证、许可证情况看,一类备案凭证数量20640个,二类生产许可证14693个,三类生产许可证2509个。

长三角、珠三角、环渤海是我国医疗器械生产企业主要集聚区。截止2022年底,长三角四省市医疗器械生产企业9271家,占全国比重为28.4%;环渤海(京津冀鲁辽)医疗器械生产企业8582家,占全国比重为26.3%;广东省医疗器械生产企业4968家,位列全国各省市第一,占全国比重为15.2%。三地合计占全国比重约70%。从二三类医疗器械生产企业的分布来看,长三角占企业数量占全国的29.2%,环渤海、广东省分别占全国的20.0%、16.5%,三地合计约占全国的2/3。从三类医疗器械生产企业的分布来看,长三角约占全国40%,具有显著优势。

我国医疗器械行业集中度较低。医疗器械产业范围广、涉及领域多、产品种类丰富,生产企业数量呈现逐年上升趋势,但总体以中小型企业为主,规上企业数量不足3000家,占比不到10%。根据深圳市医疗器械行业协会的数据,2019-2021年,全球医疗器械营收前100的公司占全球整体市场的比例分别为88.9%、89.2%、90.7%,而同期我国医疗器械营收前100的上市公司占中国整体市场的比例仅为20.9%、19.0%、20.0%。A股上市医疗器械企业123家,2022年国内营业收入2067.68亿元,占比约为16.7%,排名前10的企业营收总额约1300亿元,占比约为10.6%,行业集中度仍有较大提升空间。

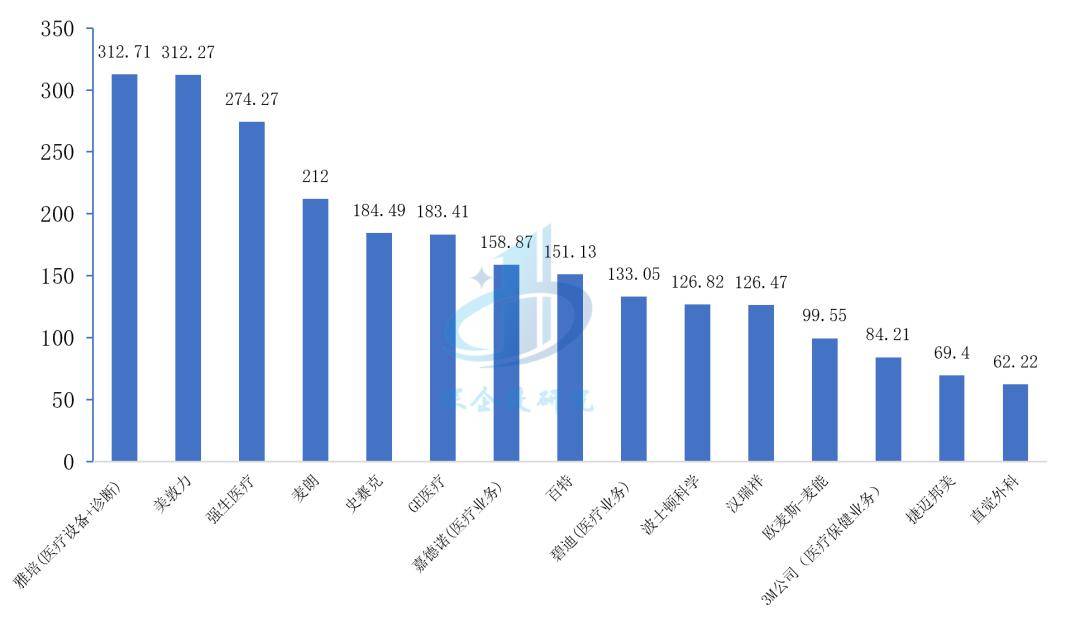

我国龙头企业规模距离国际巨头差距明显。国际医疗器械巨头美敦力、雅培、强生、西门子医疗等年营业收入达到数百亿美元,国内龙头企业营收在50亿美元以下。根据《2023年全球医疗器械公司百强榜》,全球百强企业中美国企业54家,2022财年合计营收近3000亿美元,占全球百强企业营收的2/3;德国企业7家,合计营收近450亿美元;日本企业15家,合计营收近400亿美元;其他欧洲企业19家,合计营收约630亿美元。我国企业中,迈瑞医疗、微创医疗分别以45.1亿美元、8.4亿美元的营收,位列第27位和第77位。美国医疗器械营收排名前10企业的年营收总额超2000亿美元,接近我国A股营收前10企业的10倍。

资料来源:医疗器械行业网站Medical Design & Outsourcing《2023年全球医疗器械公司百强榜。

米乐6 上一篇:医疗器械的市场前景十篇 下一篇:国家药监局:我国成为全球第二大医疗器械市场